Cresce a presença feminina na previdência privada

Thaís Restom, Portal Previdência Total

A mudança no perfil da mulher brasileira nos últimos anos tem se refletido no crescimento desse público nos planos de previdência privada. Segundo a Federação Nacional de Previdência Privada e Vida (FenaPrevi), a expectativa é que a presença feminina alcance 50% dos investimentos em previdência privada entre este ano e o próximo. Uma evolução de aproximadamente 10% em relação a 2012.

A FenaPrevi começou a mapear a participação feminina nos planos de previdência privada somente em 2012, quando o setor constatou 11,8 milhões de contratos ativos desse público. Mas a evolução das mulheres maior que o dos homens nesse mercado pode ser comprovada nas estatísticas das seguradoras.

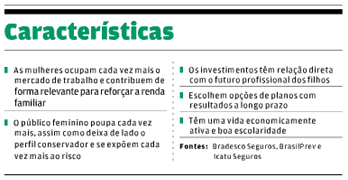

De acordo com a Bradesco Seguros, atualmente 40% dos clientes já são mulheres, contra menos de 38% em 2010. “Esse cenário gera grande expectativa em relação à manutenção do crescimento do volume dos aportes em planos de previdência realizados por mulheres, que desde 2006 vêm apresentando expansão anual da ordem de 25%. Os planos de pecúlio têm grande procura por parte delas”, afirma Marcelo Rosseti, superintendente executivo de Vida e Previdência da seguradora.

O valor da reserva em planos de previdência privada para as mulheres também apresenta crescimento. “Em apenas uma década, vimos nossa base de clientes mulheres aumentar de 40% para mais de 45%. De 2009 a 2012, elas dobraram a reserva, saindo de R$ 770 mil para mais de R$ 1,4 bilhão”, observa Aura Rebelo, diretora de produtos da Icatu Seguros.

Das vendas realizadas em 2013 pela BrasilPrev, 48% foram destinadas ao público feminino, um crescimento de 4 pontos percentuais em relação a 2010, quando elas representavam 44% dos planos contratados naquele período. “Dos 1,37 milhão de participantes que possuímos em todo o Brasil nos planos PGBL e VGBL, 47% são do sexo feminino. Em 2010, este percentual era de 45%”, complementa Soraia Fidalgo, gerente de gestão de clientes da seguradora.

De olho no futuro

Para Marcelo Rosseti, da Bradesco Seguros, um dos principais motivos que tem levado esse público a investir em previdência privada é a constante preocupação em garantir um futuro tranquilo aos filhos. “O objetivo não é propriamente a aposentadoria, mas sim a utilização dos instrumentos de poupança e acúmulo de reservas proporcionados pelos planos de previdência complementar aberta para ajudar na educação mais qualificada do filho, seja para ingressar em uma boa universidade particular, seja para estimular o início de um pequeno negócio”, afirma.

A clientela feminina dos planos de previdência privada apresenta algumas características particulares. Segundo Soraia Fidalgo, da BrasilPrev, as mulheres demonstram visão de longo prazo, porque, segundo dados coletados recentemente pela seguradora, 55% delas preferiram a tabela regressiva do Imposto de Renda, opção menos tributada de acordo com o tempo decorrido de cada aporte até o momento do resgate. “Além disso, identifica-se que 71% têm até 50 anos de idade, 40% têm segundo grau completo e 43% ensino superior. Ou seja, a maioria delas tem uma vida economicamente ativa e boa escolaridade”, revela.

Segundo a diretora da Icatu Seguros, Aura Rebelo, os fundos ciclo de vida têm sido a opção mais indicada a esse público pela seguradora. “A ideia desse tipo de fundo é que o investimento acompanhe as fases da vida dela. O plano é contratado com a data-alvo 2020, 2030 e 2040, período aproximado em que se deseja utilizar os recursos. Esses fundos ajustam, com o passar dos anos, a porcentagem de investimentos aplicada em renda fixa e variável. Quanto mais longe da data da aposentadoria, mais arrojado é o perfil dos investimentos; já quanto mais perto do momento do resgate, o perfil se torna mais conservador”, orienta.

Previdência Social x previdência privada

Na Previdência Social, os benefícios são concedidos de forma diferenciada a homens e mulheres. A mulher pode se aposentar mais cedo, e com menor tempo de contribuição. Apesar dessa vantagem em relação aos homens, a opção do público feminino por investir em previdência privada, segundo os especialistas, é uma forma de garantir uma renda extra para compor o orçamento familiar no longo prazo, com o objetivo de manter o padrão de vida da época em que trabalhavam.

“A previdência privada é um investimento de longo prazo, que quando utilizado para concretizar projetos com este horizonte de tempo, torna-se uma atrativa ferramenta, pois conta com benefícios ficais e tributários e a oportunidade para a investidora diversificar os seus recursos”, orienta Soraia Fidalgo, da BrasilPrev.

Rosseti, da Bradesco Seguros, concorda e acrescenta que “a principal vantagem da previdência complementar é a de assegurar à participante do plano uma reserva financeira capaz de suprir, ou pelo menos reduzir, a diferença entre a renda que ela possuía na ativa e o benefício pago pela previdência pública. Essa vantagem torna-se ainda mais significativa para quem possui ou possuía, na ativa, renda superior ao teto pago pela previdência pública.”

Para a diretora de produtos da Icatu, as mulheres devem se preocupar com três pontos no momento de investir em previdência privada: diversificação, começar cedo e disciplina. “Diversificar os investimentos é um excelente caminho para diluir riscos. Embora seja muito importante escolher bem os veículos e as estratégias de investimento, começar a poupar o quanto antes e manter a disciplina na parcela mensal de acumulação são pontos fundamentais para os objetivos de aposentadoria serem atingidos”, finaliza.

Vídeos